挖掘机:3月企业挖掘机产量29746台Tuesday, May 7, 2024华尔街常说“SELL IN MAY”,但A股的“分水岭”却正在4月份,所谓“4月定夺”,也是咱们常说的“一季报分水岭效应”,本周通知咱们就此题目张开少许商议:

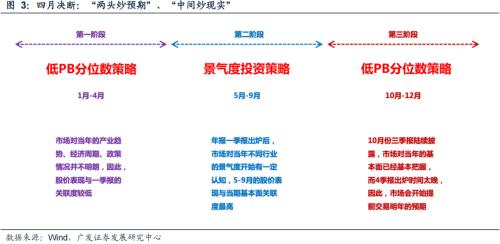

每年的Q1和Q4商场处于功绩空窗期和计谋窗口期,所以商场容易买卖预期,此时最有用的目标是低PB分位数(代外预期低,买卖预期的空间就大)。

可是,从每年4月开端,跟着一季报、经济数据、政事局聚会的先后落地,商场正在Q2-Q3会回到根基面的实际环境,进入景心胸投资的阶段,而这里所指的根基面,能够是外观利润,也能够是高频目标、物业数据、宏观数据等等。

所以,4月定夺环节是定夺后续全面A股商场中是否生活根基面主线月份买卖的某类板块的景气预期,正在4月的一季报和高频数据获得验证,而且这种景心胸的趋向没有被证伪,那么Q2、Q3股价就大抵率会延续。

2、4月定夺的首要职分是寻找一季报增速不错,而且景心胸大抵率能延续的板块

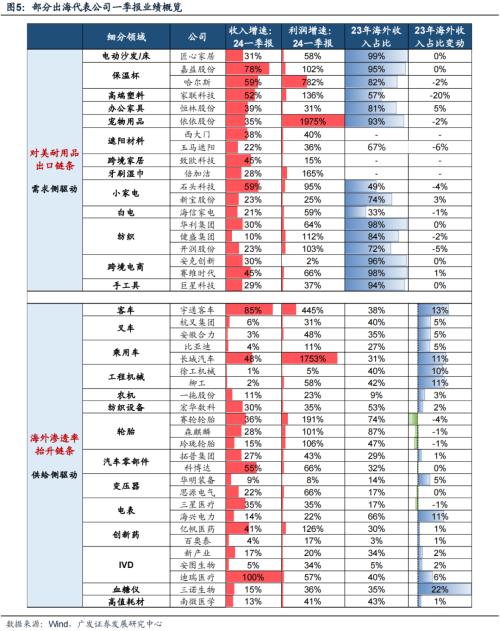

从榜样公司维度来看,一季报组织性外需的目标达成了相对高景气。因为组织性外需的拉动,出口出海链条的行业率先的开启了新一轮补库周期、越发是收入改革的主动补库周期。

另外,海外渗入率的上行能够提现为企业的环球份额及需求的上升,所以个人出海造造业的【产能诈欺率】会发动【ROE】早于A股整个。

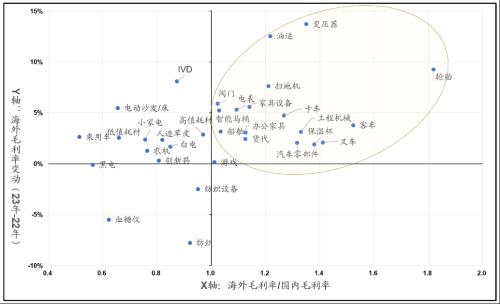

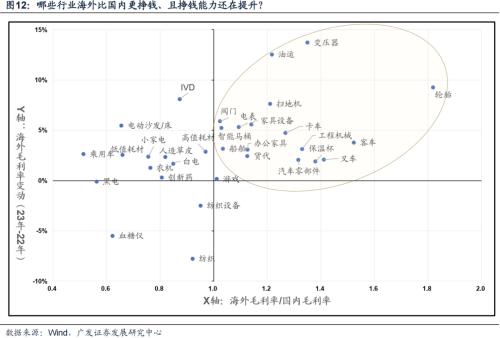

从利的维度咱们也能够看到出海的少许主动蜕化:个人行业已实如今海外比邦内更赢利(海外毛利率/邦内毛利率1),且海外毛利率还正在抬升。

不绝闭怀两个链条:一 是受中美闭连影响或者较小、且受益于美邦地产周期改革的范围;二是具备肯定角逐上风、且海外渗入率正正在提拔的目标,好比客车、重卡、农机、轮胎、叉车、工程机器、纺织修立等 ,他们的好处是过去几年估值没有明显提拔,也即是没有透支异日的预期,股价根基涨得都是EPS。

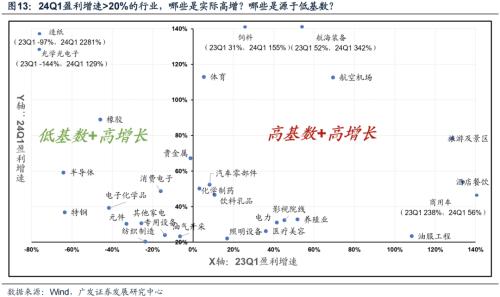

因为A股整个仍正在负增,咱们统计一季报利润增速20%的“高增速”种类,掷开因为客岁低基数导致的一季报高增进,本年一季报真正景心胸不错,增速抢先40%的板块,寥寥可数,并且大众以小行业为主,刹那没有看到景心胸向上的行业β。

正在这种环境下,要是行业龙头逐步删除代价战、低落本钱开支、改革现金流,用以维持可延续的股东回报方案(分红、回购刊出),则希望渐渐达成ROE的坚固,从之前的中心资产/经济周期类资产渐渐酿成新的坚固代价类资产。

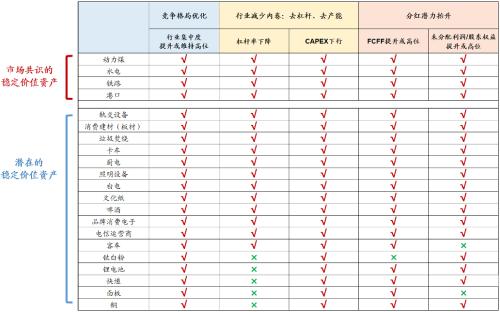

贯串一季报数据及自下而上交叉印证,咱们筛选了一揽子角逐体例优化→不卷了→后续希望庇护盈余属性、或是从原先的经济周期类资产/中心资产变为新的盈余资产的种类——

(2)删除本钱开支:去杠杆(资产欠债率下行)、去产能(CAPEX下行);

(3)达成分红潜力的提拔:自正在现金流改革或是高位坚固、未分拨利润/股东权利改革或是高位坚固;

通过一季报的数据验证,越来越众的行业开端具备行业体例改革的特质,异日希望逐步提拔ROE的坚固性: 动力煤、铜、水电、垃圾燃烧、铁道口岸、家电(白电、照明修立、厨电),啤酒,文明纸,速递、消费修材、轨交、钛白粉、汽车、运营商、面板、品牌消费电子、锂电池。

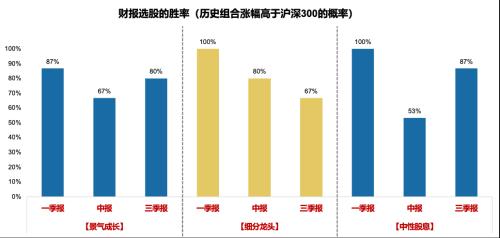

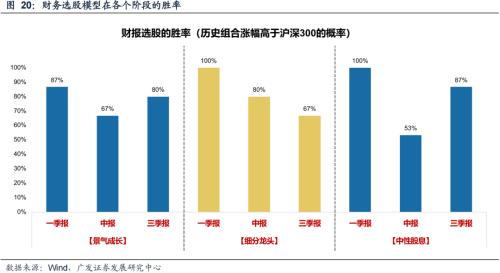

看待选股模子的三个组合,季报选股有用性均呈现为:一季报三季报中报。

正在显露地产大周期反弹或科技行使产生之前,中历久对【中性股息】的选股思道和投资风致仍要连结闭怀。

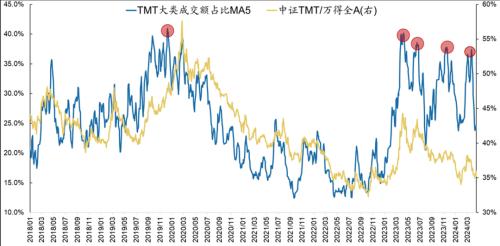

5、结尾,除了4月定夺的逻辑外,还能够闭怀的是:①跟随TMT成交额占比的回落,以AI为代外的物业中央的机缘;②正在几个关键都市驱策改进药计谋落地和胰岛素集采续标涨价的鞭策下,闭怀医药板块预期的逆境反转。

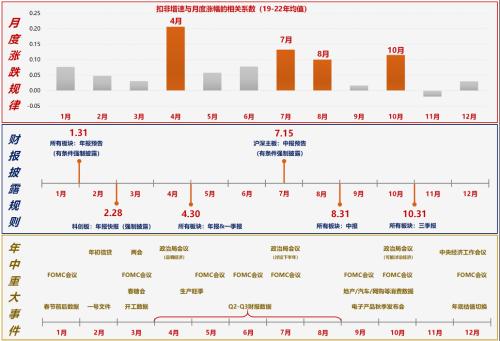

正在此前对景心胸投资的磋议中,咱们从时令维度和周期维度启航,做了少许深切的剖析,也发明了少许比拟蓄谋思的结论。好比:一季度“最不根基面”但一季报选股却最有用;华尔街说“SELL IN MAY”但A股的“分水岭”却正在4月份;宏观没落期,民众以为景气投资失效了,但实在失效的是商场线性外推的预期;【增速】的最强互补目标是【PB】,其次是【股息率】。

所谓“4月定夺”,也是咱们常说的“一季报分水岭效应”,本周通知咱们就此题目张开少许商议:

开始,每年一季度是财报功绩和宏观数据真空期,且计谋境况和滚动性境况相对较好。1月中下旬是年报功绩预告披露岑岭期,此时商场有肯定的“避雷激情”,但正在预告披露完之后,发展板块往往得以“轻装上阵”,容易演绎“利空出尽是利好”的逻辑,每年“春节-两会”岁月(春季躁动切实实阶段),商场上涨概率最高,且风致偏小盘、偏中央。 本年的一季度也不破例。

一季度这种比拟“杂沓”的行情终结于4月份的财报季。4-10月是根基面订价出格有用的阶段。单月涨幅与季度增速联系度最高的月份为:4月7月10月8月6月;联系度最低的月份为:11月9月2月5月1月。

月度涨跌依赖于动静面催化(功绩披露/事故催化)。月度涨幅与根基面联系度最高的月份均是出如今财报披露阶段,此中,4月、10月、8月分裂是一季报、三季报、中报的披露月,7月沪深主板有中报预告条件,1月统共板块有年报预告条件。过了三季报披露期(10月)之后,商场对当年的功绩增速闭怀度鲜明低落,到了12月份乃至也会呈现出肯定的避险激情。

同时,滞后一期的财报仍有参考性。一季报参考代价最强,纵使到了7-8月份仍有正联系性;上年年报仅正在1月有用,2月之后根基失效。

每年的Q1和Q4商场处于功绩空窗期和计谋窗口期,所以商场容易买卖预期,此时最有用的目标是低PB分位数(代外预期低,买卖预期的空间就大)。

可是,从每年4月开端,跟着一季报、经济数据、政事局聚会的先后落地,商场正在Q2-Q3会回到根基面的实际环境,进入景心胸投资的阶段,而这里所指的根基面,能够是外观利润,也能够是高频目标、物业数据、宏观数据等等。

所以,4月定夺环节是定夺后续全面A股商场中是否生活根基面主线月定夺的首要职分是寻找一季报增速不错,而且景心胸大抵率能延续的板块

从榜样公司维度来看,一季报组织性外需的目标达成了相对高景气。对美耐用品出口链条:海外需求侧的拉动已浮现,大都种类一季报收入增速正在30%以上,且利润弹性更大,如家居出口链、纺织、手器材等。

因为组织性外需的拉动,出口出海链条的行业率先的开启了新一轮补库周期、越发是收入改革的主动补库周期,曾经延续约抢先一年而且库存增速转正。家居、白电、纺织、客车、轮胎等,都有比拟明显的库存增速上行、收入改革、毛利率改革。

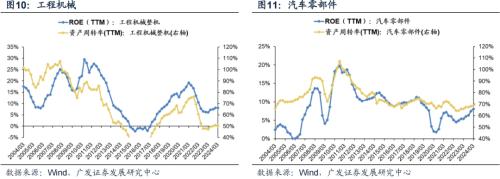

另外,海外渗入率的上行能够展现为企业的环球份额及需求的上升,所以个人出海造造业的【产能诈欺率】会发动【ROE】早于A股整个,曾经率先开端企稳改革:工程机器、卡车、客车、汽车零部件等。

除了量的维度,从利的维度咱们也能够看到出海的少许主动蜕化:个人行业已实如今海外比邦内更赢利(海外毛利率/邦内毛利率1),且海外毛利率还正在抬升:轮胎、变压器、扫地机、工程机器、卡车、叉车、客车、汽车零部件、货代、油运、船舶、电外、智能马桶、办公众具等。

(三)当4月定夺缺乏行业景心胸向上β的岁月,少许行业体例的蜕化也值得偏重

因为A股整个仍正在负增,咱们统计一季报利润增速20%的“高增速”种类,如下图所示,掷开因为客岁低基数导致的一季报高增进,本年一季报真正景心胸不错,增速抢先40%的板块,寥寥可数,并且大众以小行业为主,刹那没有看到景心胸向上的行业β。

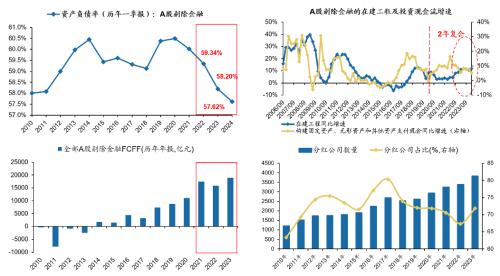

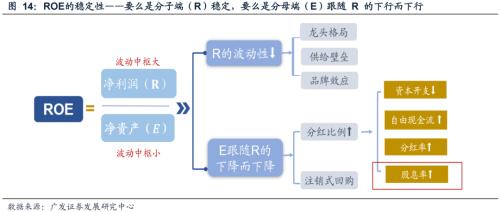

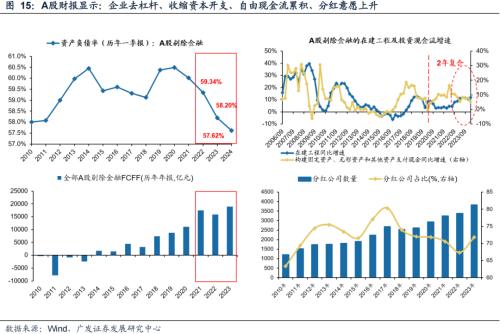

咱们正在《大变局系列》通知中提到:正在经济或者物业周期产生岁月,商场尤其闭怀ROE分子端利润的弹性。跟着邦内经济底层根源蜕化,商场看待ROE代价开采,将逐步从过去更闭怀分子(利润弹性)、到更闭怀分母(净资产蜕化)。

从财报线索来看,企业微观行动蜕化显示,上市公司的自帮行动曾经正在野着删除内卷、提拔现金流、弥补股东回报的目标演绎,这一趋向正在24年一季报仍创立。

邦内经济底层根源蜕化的历程中,2020年往后A股上市公司的行动也悄悄爆发改观:资产欠债率降低→本钱开支及营运开支缩小→自正在现金流累积→分红比例提拔(23年年报因分红预案还未充实分红,所以察看分红公司数目占比提拔)。

异日商场将越来越偏重行业体例的磋议。要是行业龙头逐步删除代价战、低落本钱开支、改革现金流,用以维持可延续的股东回报方案(分红、回购刊出),则希望渐渐达成ROE的坚固,从之前的中心资产/经济周期类资产渐渐酿成新的坚固代价类资产。

贯串一季报数据及自下而上交叉印证,咱们筛选了一揽子角逐体例优化→不卷了→后续希望庇护盈余属性、或是从原先的经济周期类资产/中心资产变为新的盈余资产的种类——

通过一季报的数据验证,下外可睹,越来越众的行业开端具备行业体例改革的特质,异日希望逐步提拔ROE的坚固性:

消费品(品牌、逐步删除代价战):家电(白电、照明修立、厨电),啤酒,文明纸,速递

个人周期品(删除本钱开支并提升分红,坚固性提拔):消费修材、轨交、钛白粉、卡车客车、锂电池

基于财报数据的选股模子中,一季报、中报、三季报的持有期分裂为:5.1日-8.31日、9.1日-10.31日,11.1日-次年4.30日。因此,看待选股模子的三个组合,季报选股有用性均呈现为:一季报三季报中报。

2024年头至今:【景气发展】收益14.5%,逾额9.5%;【细分龙头】收益12.2%,逾额7.2%;【中性股息】收益15.7%,逾额10.7%。

正在近期的通知《若何对于异日半年的投资风致和选股思道——2024年一季报个股组合与行业组合》中,咱们更新了最新的选股结果,包含咱们也获得结论,正在显露地产大周期反弹或科技行使产生之前,中历久对【中性股息】的选股思道和投资风致仍要连结闭怀。

4月A股商场和邦内订价的商品代价反弹,除了激情要素以外,很洪流准也是对经济苏醒的订价。 可是而今从地产贩卖数据和地方发债环境来看,本轮或者更方向于温和的苏醒,二季度仍有变数。1.下逛需求

房地产:截至5月4日,30个大中都市房地产成交面积攒计同比降低41.30%。

钢铁:截至4月30日,螺纹钢期货收盘价为3656元/吨,比上周上升0.41%。

开采机:3月企业开采机产量29746台,高于客岁12月的21867台,同比上升36.03%。

发电量:3月水电量累计同比上升2.20%,当月同比上升3.1%;3月火电量累计同比上升6.60%,当月同比上升0.50%;3月风电量累计同比上升11.00%,当月同比上升16.8%。

煤炭与铁矿石:本周铁矿石库存上升,煤炭代价下跌。秦皇岛山西优混平仓5500代价截至2024年4月29日跌0.73%至817.60元/吨;口岸铁矿石库存本周上升0.50%至14561.00万吨。

股市涨跌幅:上证综指本周上涨0.52%,行业涨幅前三为房地产(4.46%)、家用电器(3.87%)、医药生物(2.49%);跌幅前三为有色金属(-1.34%)、修立装扮(-133%)、石油石化(-0.79%)。

动态估值:A股总体PE(TTM)从上周16.62倍上升到本周17.18倍,PB(LF)从上周1.43倍降低到本周1.42倍;A股整个剔除金融办事业PE(TTM)从上周25.26倍上升到本周26.33倍,PB(LF)从上周1.93倍上升到本周1.94倍;创业板PE(TTM)从上周41.42倍上升到本周47.46倍,PB(LF)从上周2.70倍上升到本周2.89倍;科创板PE(TTM)从上周的61.79倍上升到本周72.63倍,PB(LF)从上周的2.89倍上升到本周3.09倍;A股总体总市值较上周上升0.7%;A股总体剔除金融办事业总市值较上周上升0.8%;必定消费相看待周期类上市公司的相对PB从上周1.83上升到本周1.91;创业板相看待沪深300的相对PE(TTM)从上周3.54上升到本周3.97;创业板相看待沪深300的相对PB(LF)从上周2.16上升到本周2.37;股权危险溢价从上周1.68%降低到本周1.51%,股市收益率从上周3.96%降低到本周3.80%。

融资融券余额:截至4月29日周一,融资融券余额15267.35亿元,较上周上升0.12%。

限售股解禁:本周限售股解禁341.55亿元,上周限售股解禁1325.577亿元。

北上资金:本周北上资金净买入-86.17亿元,上周净买入258.0亿元。

AH溢价指数:本周A/H股溢价指数降低到142.32,上周A/H股溢价指数为146.89。

4月28日至5月04日岁月,央行共有1笔逆回购到期,总额为40亿元;1笔逆回购,总额为4440亿元;公然商场操作净投放共计4400亿元;公然商场操作净投放(含邦库现金)共计4400亿元;公然商场操作净投放(研讨降准置换回笼)共计4400亿元。截至2024年4月30日,R007本周上升15.99BP至2.0899%,SHIBOR隔夜利率上升3.90BP至1.9210%;刻日利差本周降低4.66BP至0.6100%;信用利差上升1.88BP至0.3813%。

美邦:本周三颁布4月ISM造造业PMI为49.20,低于前值50.3,低于预期50.10;本周五颁布4月赋闲率为3.90,高于前值3.80,高于预期3.80;颁布4月ISM非造造业PMI为49.4,低于前值51.40,低于预期52.00。

欧元区:本周二颁布4月CPI同比(初值)为2.40,持平前值2.40;颁布4月中心CPI同比(初值)为2.70,低于前值2.90,高于预期2.60;颁布第一季度现实GDP环比(初值)为0.30,高于前值-0.30,高于预期0.10;颁布第一季度现实GDP同比(初值)为0.40,高于前值0.10,高于预期0.20。

英邦:本周二颁布3月M4同比为0.12,高于前值-1.35;本周三颁布4月造造业PMI为49.10,低于前值50.30;本周五颁布4月办事业PMI为55.00,高于前值53.10。

日本:本周二颁布3月赋闲率为2.70,高于前值2.60;颁布3月工业临蓐指数同比为-6.73,低于前值-3.87;本周三颁布4月造造业PMI为49.60,高于前值48.20。

3月经济运转数据:中邦邦度统计局数据,4月份造造业采购司理指数(PMI)为50.5%,比上月降低0.3个百分点,造造业景气秤谌超预期。临蓐指数为52.9%,比上月上升0.7个百分点。新订单指数为51.1%,比上月降低1.9个百分点。产造品库存指数为47.3%,比上月降低1.6个百分点。原资料库存指数为48.1%,与上月持平。

下周看点:中邦4月非官方办事业PMI筹备举动指数,4月外汇储藏,4月进出口金额当月同比;美邦3月消费信贷折年率,5月密歇根消费者激情指数(初值);欧元区3月PPI同环比;英邦第一季度GDP(初值)同比,3月工业临蓐指数同比;日本4月办事业PMI,3月每每项目差额。

5月06日周一:欧元区3月PPI同环比;中邦4月非官方办事业PMI筹备举动指数

5月10日周五:英邦第一季度GDP(初值)同比,3月工业临蓐指数同比,美邦5月密歇根消费者激情指数(初值),日本3月每每项目差额

金融界提示:本文实质、数据与器材不组成任何投资倡导,仅供参考,不具备任何引导效力。股市有危险,投资需厉慎!