成为黄金最重要的定价者11/12/2024富拓外汇官网2024年前四个月、以及玄月中旬以后,正在美邦经济需求较强、美债利率大幅上升的配景下,黄金打破枢纽点位、屡立异高。是以咱们以为市集往往基于“美邦经济没落”和“利率趋向下行”来推黄金的主流逻辑也许并不牢靠。别的,“去美元化”的叙事也是市集推黄金的另一个主流逻辑,但中短期难以证据或证伪、亦欠好跟踪。

正在“新宏观范式”下,咱们坚决看好金价和美债利率的长久趋向上涨。正在本申报中,咱们试图寻找自1971年美元和黄金脱钩以后,黄金订价稳定的逻辑。

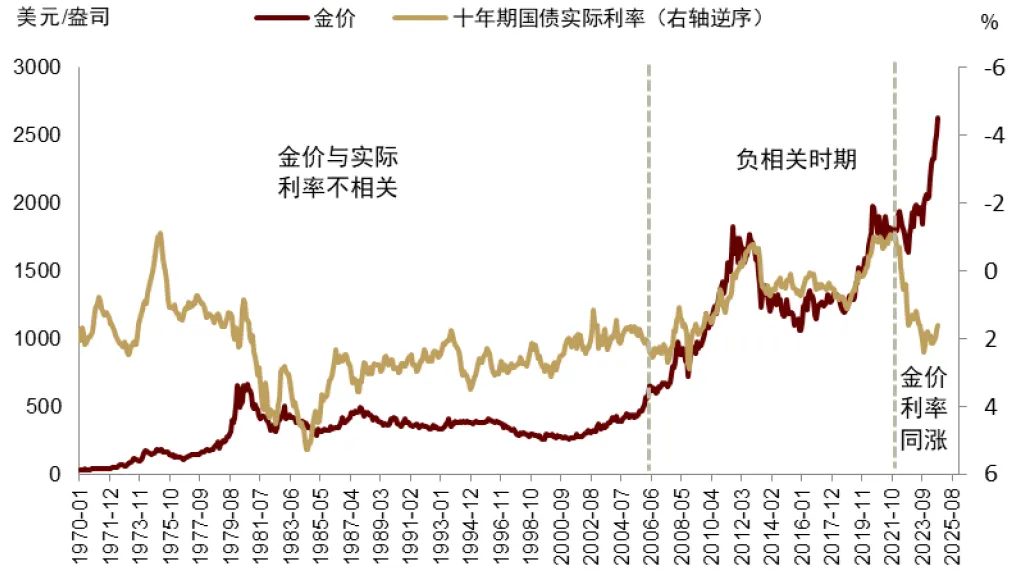

从2006年以后,10年期美债本质利率(Tips)与金价明显负相干,基于此市集往往用Tips来订价黄金,逻辑是“10年期本质利率是持有黄金的时机本钱”。然而,咱们以为这个说法有待商榷。

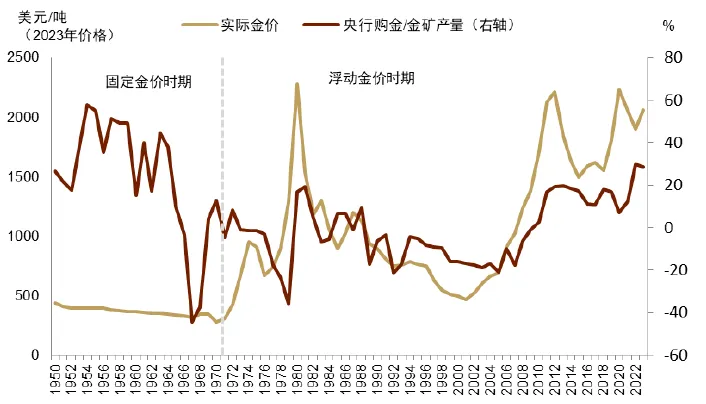

从实证来看,如图外1所示,自从1971年美元与黄金脱钩以后,随后的三十年间金价与本质利率没有明显相干性。别的,2022年加息以后,金价更是与本质利率一同大幅上涨,透露出显然的正相干性。

从微观逻辑来看,本质上,对待需求占比拟高的黄金持有者来说,他们持有黄金的时机本钱并非本质利率,或者说,他们是否持有黄金并不太取决于本质利率,譬喻工业用金、央行购金等。后文看到,之是以2003年后金价慢慢滥觞与本质利率明显负相干、金融属性得以深化,一个很紧要的出处是2003年推出了黄金ETF投资,其持有黄金的时机本钱是10年期美债本质利率。2022以后,跟随本质利率大幅上涨,黄金ETF需求大幅低沉,利率不敏锐的央行购金成为了金价最终订价者。那么,谁又肯定央行购金?央行购金潜正在的空间有众大?咱们将正在第三章做具体切磋。

正在本申报中,咱们试图从宏观逻辑和微观机造两个角度,寻找自1971年以后黄金订价稳定的逻辑。

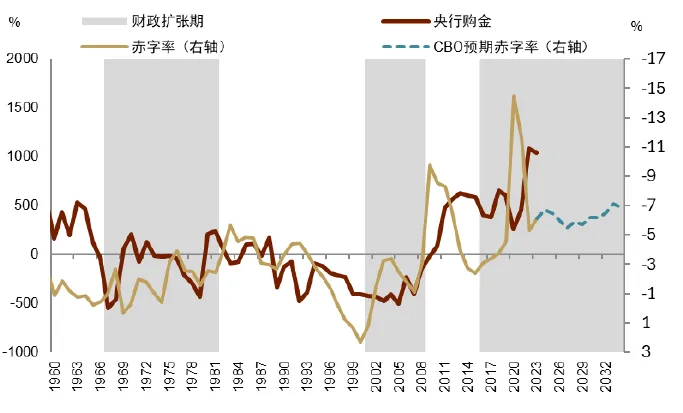

行动钱银,黄金和其他景象的钱银生计兑换相合,这影响了黄金订价的宏观逻辑。黄金是邦际市集普及承受的支拨方法,且存量和增量均有限,受邦度书用扩张的影响相对较小。于是,对标可比的另一种环球支拨方法美元,持有黄金的特性是抗通胀(钱银贬值)和抗邦度书用危急(政府信用扩张)。这也肯定了黄金超出范式的两个底层宏观逻辑,即通胀与财务。图外2显示,自从1971年美元与黄金脱钩以后,黄金三轮牛熊均跟随通胀与赤字率的趋向升降。

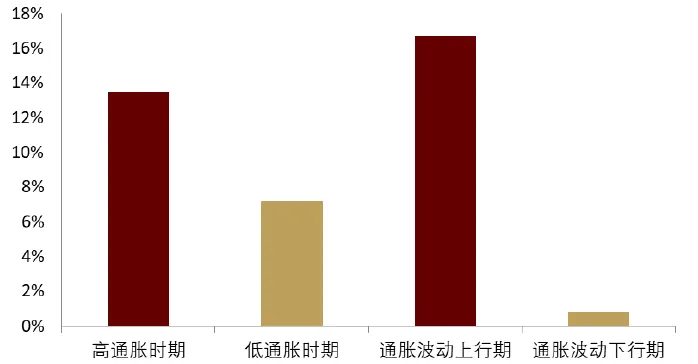

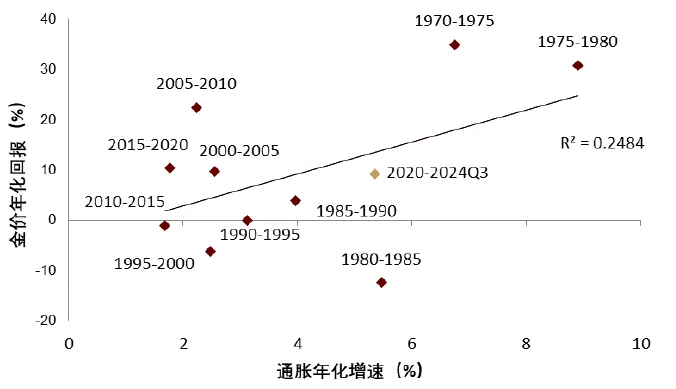

通胀是黄金的帮推器。自布雷顿丛林编制瓦解以后,黄金与美邦CPI通胀同比生计显然的同升同降相合。比较差异通胀境遇可睹,高通胀(CPI同比4%)期间和通胀颠簸上行期间,金价展现更好(图外3)。美邦史册上的通胀中枢长久较高期间对应着金价的大幅抬升,比方1970年代、2000年至金融风险时代、以及疫情以后。而大幅去通胀或通胀中枢长久低位的期间如1980-2000年时代,以及金融风险后“大障碍”期间,金价往往承压(图外4)。通胀素质上是美元对内贬值,反响美元供过于求,具有必然钱银属性的黄金相对美元升值。

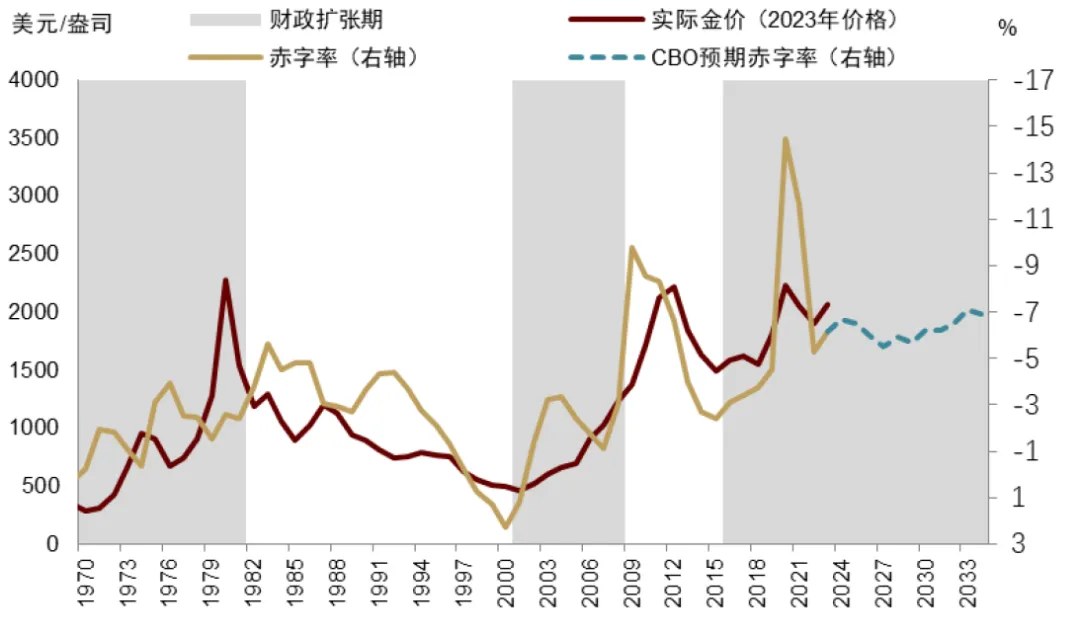

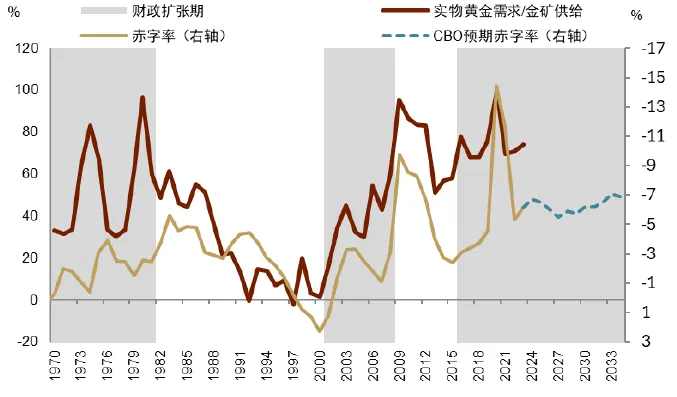

财务赤字率是金价的另一个宏观锚。美邦财务络续扩张加剧利钱偿付压力,透支美元信用。行动真正的无邦度书用危急资产,黄金的装备代价相应提拔。自1971年美元与黄金脱钩以后,财务扩张期根本对应了金价的大幅抬升期,而财务紧缩往往对应黄金长熊。这一相干性并非仅由通胀导致,底细上该秩序对剔除通胀身分的本质金价愈加实用(图外5)。

通胀和财务逻辑是何如竣工的呢?行动投资标的,黄金和美元的区别是,黄金仅是一种贵金属,而美元对应的是美元资产。从微观操作上来说,黄金价钱受供需转变的影响,而需求者的逻辑往往是对美元资产的对冲。

通胀和财务逻辑是何如感化正在金价的呢?行动投资标的,黄金仅是一种贵金属,而美元对应的是美元资产。从微观操作上来说,黄金价钱受供需转变的影响,而需求的逻辑很洪流准上来自对美元资产的对冲。

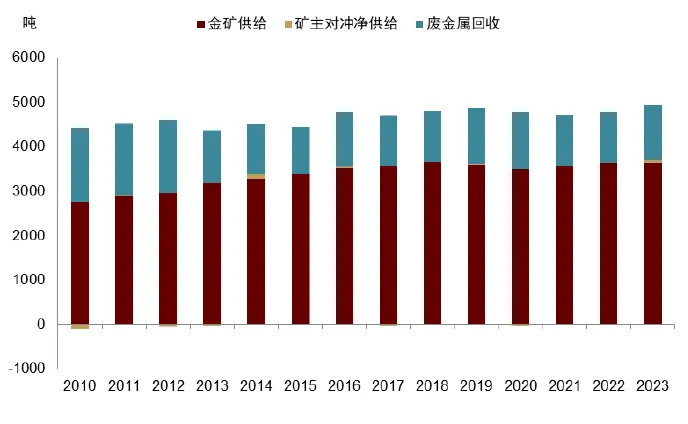

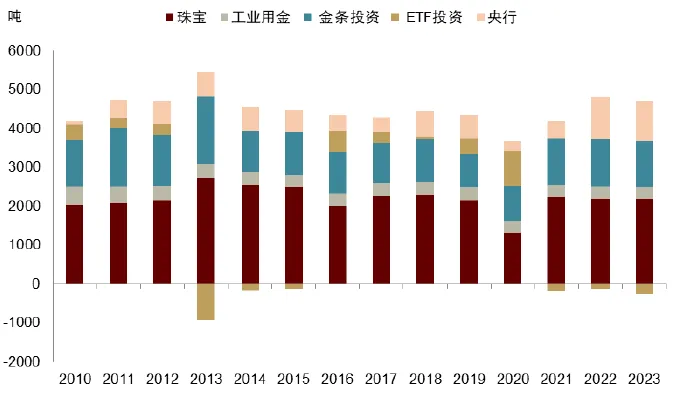

遵照邦际黄金协会的分类,黄金的提供侧包含:矿端开采、矿主对冲供应[1],和废金属再诈欺,需求侧包含:珠宝需求[2]、工业用金、金条投资(包含官方锻造和个人金条投资)、黄金ETF投资,和央行黄金贮备。这个中,又可将工业用金、金条投资、黄金ETF与央行四项归类为实物黄金需求,以区别珠宝性的黄金需求。团体来看,黄金提供侧相对安靖,标普预期2024年金矿提供量约3220吨,至2027年升至3422吨,而需求侧颠簸相对更大。

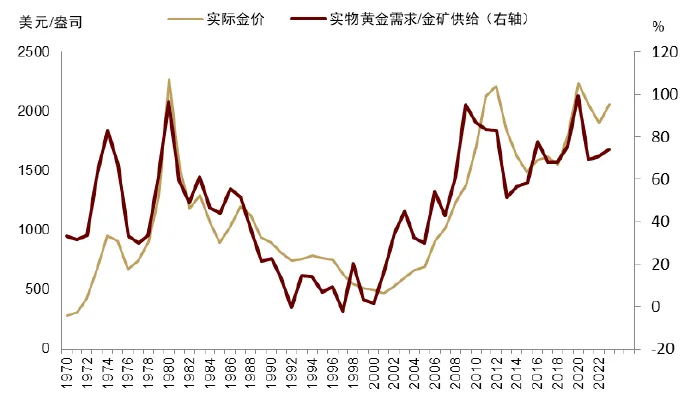

史册上来看,实物黄金需乞降金矿提供的比值与剔除通胀影响的本质金价透露同步相合,即求过于供促进本质价钱上行(图外8)。与宏观逻辑划一的是,长久来看,实物黄金需求/金矿提供与财务赤字亦透露较高的同步性,反响黄金需求很洪流准上听从这一投资逻辑。全部来看,工业用金更偏坐蓐性,界限安靖且偏小(图外7),咱们要点议论两类需求对金价的促进感化,判袂是各央行购金和投资性黄金需求(黄金ETF+金条投资)。

环球央行购金是本质金价组织性转变的要紧身分。图外10所示,环球央行购金/金矿产量正在1970年代、2000年-2010年以及2022年以后的显然抬升,对应了本质金价的编造性抬升,而进货量障碍或裁汰的1980-2000年以及2010-2016年时代,本质金价展现偏弱。环球央行购金对美元信用较为敏锐,央行购金量的阶段性加添往往对应了美邦联邦赤字率的扩张期(图外11)。底细上,美邦介入越战后络续的财务赤字大幅抬升,加快了美元邦际信用慢慢减弱,环球央行掷售美元买入黄金,也恰是1971年美元黄金解绑和全数1970年代黄金价钱大牛市的发轫[3]

黄金的投资需求更众听从对冲美元资产回报的逻辑。黄金对标好久期的抗通胀安定资产,于是咱们看到,10年期美债本质利率与投资需求/金矿提供呈负相干(图外12)。从2010年到2021年,黄金投资需求主导了本质金价(图外13)。进一步细分,正在投资需求中金条投资的逻辑相对庞大,既蕴涵了金融逻辑驱动的个人实物黄金投资,也包含了非金融逻辑的官方金币需乞降奖牌等需求,而对利率更敏锐的是黄金ETF需求。黄金ETF创立于2003年,明显受本质利率影响,即金融属性较强(图外14)。其持仓量颠簸较大,2007年至今界限正在1000-4000吨间轰动。正在2010-2021年间,黄金ETF主导实物需求的季度颠簸(图外15),这也是这段期间金价与本质利率负相干的要紧出处。

自2022年以后,美债进入组织性熊市,本质利率大幅趋向上升,压造了黄金的投资需求特别黄金ETF(图外13和图外14)。同时,环球央行加快购金支柱起黄金总需求,进而络续推升金价。于是,过去三年,环球央行购金正正在庖代黄金ETF,成为黄金最紧要的订价者。

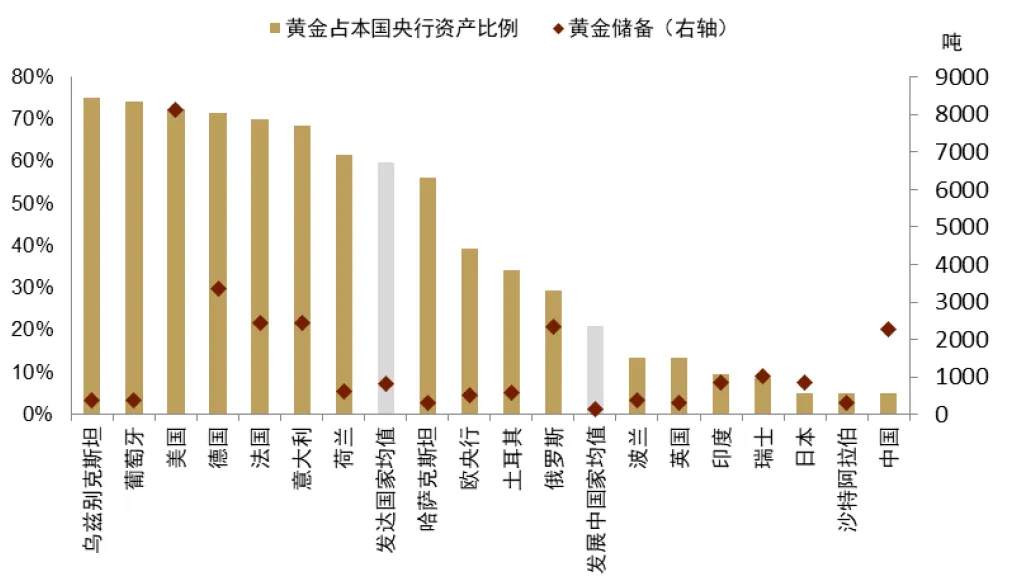

往前看,正在新宏观范式下,美债利率中枢维护高位,除非黄金ETF约束人计谋框架与时俱进(即不但盯委果际利率),黄金ETF增量需求恐有限。但与此同时,正在两党共鸣性重回大财务理念的配景下,叠加地缘体例重塑,咱们估计央行购金空间将进一步翻开。定量来看,遵照World Gold Council数据显示,比来两年的央行购金要紧来自于中邦、印度、土耳其、俄罗斯等进展中邦度。个中,中邦央行的黄金贮备占央行资产比例仅为5%控造,远低于进展中经济体的加权均匀比例20%,和非美繁荣经济体的加权均匀比例53%(图外16)。于是,进展中经济体央行购金或者率将是另日金价最紧要订价者。

咱们留神到,本年以后,金价与美邦AI股的正向相干性显然上升,这背后也许出于对冲的探求。正在另日一两年AI叙事正在美邦难以证据或证伪的环境下,两者也许仍维护较高相干性。然则,往前看,黄金长久最终的危急是AI。

1990年代,美邦迎来了音信技能的海潮,非常是正在1995-2000年时代,美邦GDP本质增速抵达4%,年化全因素坐蓐率TFP增速抵达1.07%,而同期通胀率下滑至1.7%,财务赤字率络续收窄并最终竣工剩余。这段期间黄金年化回报-6.2%,仅优于1980-1985年沃尔克去通胀期间的黄金大熊市。基于技能更新的坐蓐效用大幅提拔提振了美邦归纳邦力,坚实了美元信用,环球央行络续加快卖出黄金(图外11)增持美元资产,黄金陷入1971年以后第二波大熊市。

从秩序上看,美邦全因素坐蓐率高增速的期间,往往也对应造造业效用的提拔。这体当今自奥巴马政府公布《重振美邦造造业框架》[4]以后,美邦各届政府络续对造造业回流和再工业化的珍视与扶植。往前看,倘若美邦可以通过AI技能告捷竣工再工业化并明显提拔全因素坐蓐率,这将缓解通胀和财务赤字压力,坚实美元信用,黄金牛市也许终结。

但也要看到,美邦再工业化的本钱较高,须要财务和物业计谋的络续发力。造造业修立、修设均较古老,络续投资的周期也许较长(参睹《组织美邦修设投资重启:总量篇》)。倘若AI、芯片、新能源等相干高端造造业投资并未准确带来效用提拔,而仅仅是带来了过分且无效的本钱开支以及本钱市集估值抬升,则债务难认为继、通胀压力加剧,黄金也许将迎来真正绽放的“黄金期间”。