今日上证大盘指数专家也经常说反的基金定投,是以“按期定额投资法”举办基金投资,当然可能被视为一种入市技能,但关于更众的普罗群众而言,则应当是一种强制储备以竣工持久理财方针的技能本领。是的,当咱们抉择基金定投,抉择让年光来助助咱们抹平短期震动,本质上便是放弃了关于商场短期震动的驾御本事——巴菲特尚且默示关于一年内的商场倾向毫无观点,咱们这些平常人又何须强求又缘何自负本身对此不妨有切确的剖断呢?

既然是按期定投,就该有长线的睹地,不要被暂时一刻的外示而蒙蔽,起码该从一个牛熊转换周期,从5年以致更长的周期来对付按期定额投资的劳绩。是的,假如从长线来看,特别是那些年青的按期定额投资者而言,过去一年的暴跌不恐怖,来日数年假如没有大牛市亦不是坏事——由于年青,现有的资产有限,能通过定投基金进入股市的更少,尽管遇上如2006-2007年那波1000点到6000点的大牛市,于你而言实践资产的收益也是有限。反而是大熊市之后的低点,反而是众年牛皮市的震动,最有利于年青工薪族将收入转化为低本钱的股市资产——这样待下一波大牛市浮现时,才会给你的资产带来真正丰富的回报。“勿以善小而不为”,这句话实在同样合用于基金定投。正在良众人看来,每个月一两千元的基金定投宛若对生计没有任何基础的转换,但若从永久睹地来看,则绝非这样。一笔很简易但能评释题目的账:若你从现正在每月定投1000元,10年便可累计12万元,之后只消遇上一次1000点至6000点如此的大行情,就足以让你基金投资变为72万元。那时或许你就不再会以为每月1000元的投资毫无心思了。

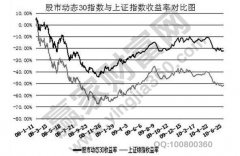

[点评]商场是很难预测的。周立波嘲谑说,股民的悲哀就正在于“牛市来了不自负,熊市来了不招供。”也难怪,专家也常常说反的。2008年岁首,机构探求通知最留意地也就看3500点,结果却跌到了1600点;2009岁首上,机构一片绝望声中,股市却孤注一掷地涨了起来。实在,预测底部和顶部都是没蓄志义的,周旋按期定额买基金,最终的结果是:指数低的工夫,你入货更众;指数高的工夫,你入货较少,你的投资本钱必定低于商场均匀本钱,只消有一波像样的行情,你就能跑赢商场!按期定额买基金,一个简易可行的好手法,要害是要周旋。(待续)