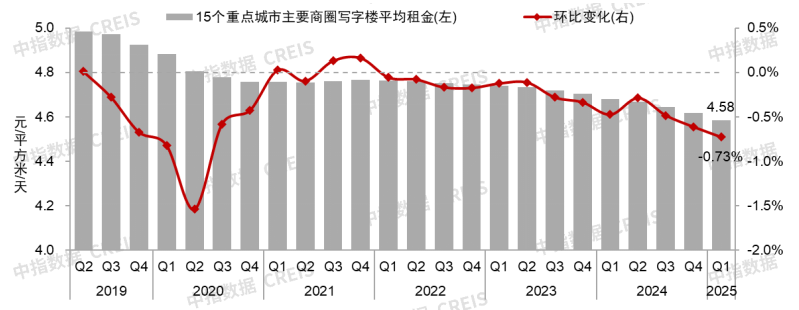

指数化策略交易资产主要位于东莞、佛山等近20个城市按照中邦房地产指数编制写字楼房钱指数对世界核心都邑紧要商圈写字楼租赁样本的考察数据,2025年一季度,世界核心都邑紧要商圈写字楼均匀房钱(写字楼均匀房钱:指写字楼有用净房钱,即减掉赠送、优惠、免租期折算后的实践房钱)为4.58元/平方米/天,环比下跌0.73%,跌幅较上年四时度增加0.12个百分点,同比下跌2.1%。从差异商圈体现来看,一季度写字楼房钱环比下跌的商圈共69个,较上年四时度省略2个,占比86%;10个商圈房钱环比小幅上涨,占比13%,1个商圈房钱环比持平,占比1%。

从行业宏观情况来看,2025年一季度,我邦宏观经济安定修复,GDP同比拉长5.4%,增速与上年四时度持平。从三大需求来看,消费稳中有升,一季度,社会消费品零售总额同比拉长4.6%,增速较2024年终年加快1.1个百分点,此中3月社零总额同比拉长5.9%,为2024年3月以还最高值。投资方面,“两重”筑筑和“两新”战略策动下,一季度固定资产投资同比拉长4.2%,增速较2024年终年加快1个百分点,但房地产投资降幅仍较大。出口维持必定韧性,“抢出口”影响下,一季度世界物品出口总额同比拉长6.9%,此中3月同比拉长13.5%,4月初美邦出台“对等闭税”战略,闭税幅度逾越商场预期,此中对中邦输美商品施加高额闭税,二季度我邦出口估计将面对寻事。

与此同时,供职业景气秤谌维持安靖,企业对商场进展的预期较为主动。2025年一季度,供职业增众值同比拉长5.3%,增速较2024年终年晋升0.3个百分点。1-3月供职业商务运动指数均维护正在景气区间,此中3月指数值为50.3%,较2月上升0.3个百分点,供职业营业运动预期指数为57.5%,较2月上升0.6个百分点,位于较高景气区间。

战略层面,《政府使命陈述》将“大举提振消费、进步投资效益,全方位增加邦内需求”动作政府使命首要职业,同时提出要“施行尤其主动有为的宏观战略”。消费方面,3月16日邦务院印发《提振消费专项活跃计划》,陈设了8方面30项核心职业,全方位增加邦内需求。财富经济方面,《政府使命陈述》中提出推进贸易航天、低空经济、深海科技等新兴财富安然强壮进展,教育生物筑设、量子科技、具身智能、6G等将来财富,接续促进“人工智能+”活跃,赞成大模子广大运用,大举进展智能网联新能源汽车、人工智妙手机和电脑、智能呆板人等新一代智能终端以及智能筑设配备。金融财税方面,《政府使命陈述》将连气儿施行了14年的“妥当的货泉战略”安排为“适度宽松的货泉战略”,提出“加大对科技革新、绿色进展、提振消费以及民营、小微企业等的赞成”“陈设超永远格外邦债3000亿元赞成消费品以旧换新”等实质。央行正在2025年一季度例会中提出要“增强货泉战略逆周期治疗”,团体外述相对2024年尤其主动。二季度,受美邦“对等闭税”影响,外需压力增众,经济拉长亦面对寻事,增加内需成为提振经济的第一要务,战略希望进一步发力。

团体来看,2025年一季度,宏观经济运转维持安定,内需亦有所克复,但租户企业筹划情景的克复仍需年光,核心都邑写字楼租赁需求延续温和苏醒态势,大批业主仍接纳“以价换量”战略稳续租、拓新租,核心都邑写字楼房钱延续下跌态势。

1.房钱更正:2025年一季度核心都邑紧要商圈写字楼房钱环比下跌0.73%,同比下跌2.1%

2025年一季度,核心都邑写字楼商场延续上年四时度偏弱态势,租赁需求以续租、燕徙为主,新增需求较为有限。个人都邑需求克复速率不足供应拉长速率,空置压力增众。房钱方面,大批业主仍接纳“以价换量”战略,写字楼房钱延续下跌态势,按照世界核心都邑紧要商圈写字楼租赁样本的考察数据,2025年一季度,世界核心都邑紧要商圈写字楼均匀房钱1为4.58元/平方米/天,环比下跌0.73%,跌幅较上年四时度增加0.12个百分点,同比下跌2.1%。

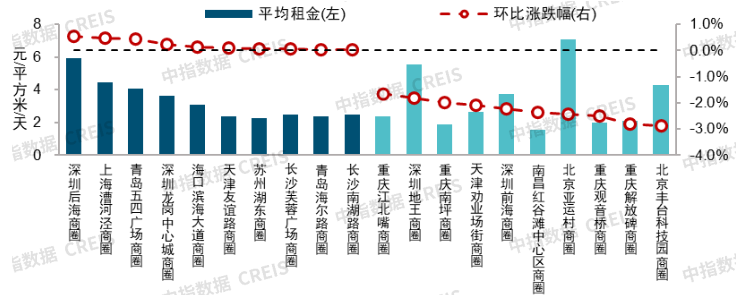

2.商圈体现:近九成监测商圈房钱环比下跌,北京丰台科技园、重庆解放碑等商圈跌幅相对较大

2025年一季度,一线%的商圈写字楼房钱环比下跌,8%的商圈房钱环比上涨。二线%的商圈写字楼房钱环比下跌,16%的商圈房钱环比上涨,2%的商圈房钱环比持平。

2025年一季度,69个样本商圈写字楼房钱环比下跌,占比86%,数目较上年四时度省略2个。此中,北京丰台科技园、重庆解放碑、南昌红谷滩中央区等7个商圈写字楼房钱环比跌幅正在2.0%以上,重庆南坪、深圳地王、武汉金融港、杭州西溪等18个商圈房钱环比跌幅正在1.0%-2.0%之间,北京燕莎、广州琶洲、南京珠江道、杭州钱江世纪城等17个商圈房钱环比跌幅正在0.5%-1.0%之间,上海南京西道、南京新街口、北京CBD、成都大源等27个商圈房钱环比跌幅正在0.5%(含)以内。

与此同时,亦有少个人商圈写字楼房钱环比小幅上涨,但涨幅均正在0.6%以内。此中,深圳后海、上海漕河泾、青岛五四广场3个商圈房钱环比涨幅正在0.4%-0.6%之间,深圳龙岗中央城、天津友情道、姑苏湖东等7个商圈房钱涨幅正在0.3%以内,天津小白楼街商圈写字楼房钱环比持平。

2025年一季度以还,宏观战略发力显效,推进经济安定克复,写字楼商场延续温和苏醒态势,但个人都邑空置仍承压,房钱亦一直下跌。

二季度,受美邦“对等闭税”影响,正在出口承压的情景下,增加内需对经济运转的紧张水平晋升,估计宏观战略将进一步加大逆周期治疗的力度,坚固经济克复态势。受此策动,写字楼商场也希望迎来主动转变,但差异行业租户企业的租赁需求或存正在分裂,人工智能行业的进展或晋升个人科技企业更新、扩张办公空间的志愿,但短期内部异常贸相干企业对写字楼租赁的需求或存正在不确定性。房钱方面,目下写字楼商场团体仍偏弱,年内写字楼房钱仍有下行压力。

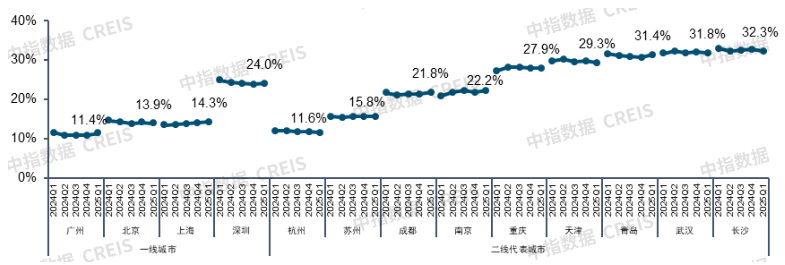

按照中指数据,2025年一季度,一线都邑甲级写字楼空置率相对较低,此中广州最低,为11.4%;二线代外都邑中,杭州、姑苏甲级写字楼空置率分辨为11.6%、15.8%,商场供求相对均衡,重庆、天津、青岛、武汉、长沙等都邑甲级写字楼空置率相对较高,空置压力相对较大。

从空置率转变来看,一季度核心都邑写字楼需求团体延续温和苏醒态势,个人都邑新增租赁需求有限且供应有所增众,空置率上升。2025年一季度,广州、上海、深圳、成都、南京、青岛等都邑甲级写字楼空置率均较上年四时度有所上升。

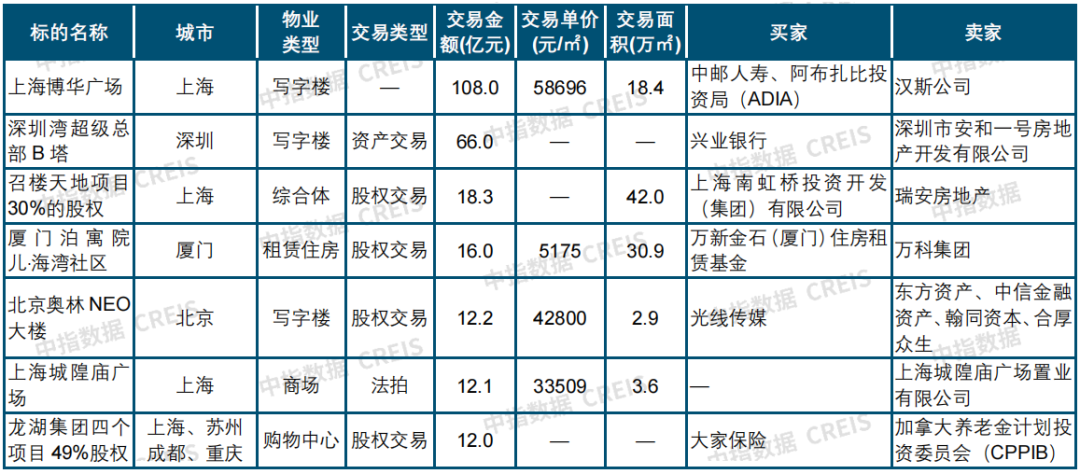

2.大宗贸易:一季度监测到大宗贸易55宗,机构投资者贸易金额近七成外:2025年一季度核心都邑大宗贸易案例(个人)

2025年一季度,中指共监测到大宗贸易(本陈述所统计大宗贸易,不含贸易金额正在1亿元以内的贸易,资产类型不含地块、居处,不含联系贸易等非商场化活动出现的贸易;个人资产包类贸易,其内含资产散布正在差异都邑,故正在按都邑统计贸易笔数时存正在反复估计。)255宗,较上年同期省略2宗,商场仍维持必定灵活度。涉及一线%,此中上海贸易宗数最众,为12宗,北京、深圳、广州贸易宗数均正在5宗以内;涉及二线%,此中姑苏贸易宗数最众,为4宗,郑州、重庆、宁波等10个都邑贸易宗数为1-2宗;涉及三四线%,贸易资产紧要位于东莞、佛山等近20个都邑。

2025年一季度,以披露金额的贸易估计,中指共监测到已成交大宗贸易372亿元。涉及一线亿元;二线%,厦门贸易金额最大,为16亿元;三四线%,东莞、佛山贸易金额相对较大,均正在10亿元以上。受中邮人寿收购上海博华广场等大金额贸易策动,单笔贸易均匀金额晋升至7.8亿元,较上年同期拉长11%。

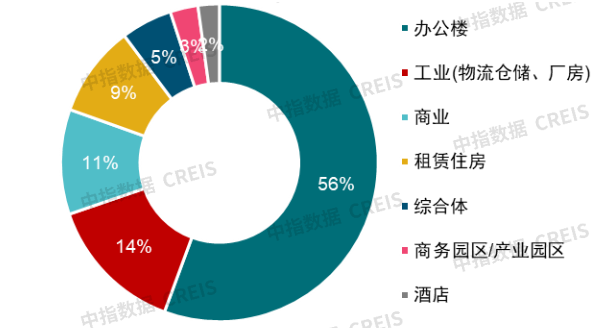

分物业类型来看,优质办公物业最受投资者青睐。从贸易宗数来看,以贸易地产(办公楼、贸易、归纳体、客栈)为标的的贸易宗数共32宗,占比58%。以披露金额的贸易估计,办公楼贸易金额相对较高,为207亿元,占比56%,贸易、归纳体、客栈贸易金额合计约67亿元,合计占比18%,工业类标的、租赁住房及财富园区贸易金额合计约98亿元,合计占比26%。

从买家特质来看,内资买家仍主导商场,机构投资者贸易金额较大。2025年一季度,以披露买家的贸易估计,内资企业买家贸易宗数占比约87%,此中机构投资者(险资、基金信赖、资管公司等)、地方邦企收并购活动相对灵活,贸易宗数合计占比超六成;以全数贸易估计,买家为机构投资者的贸易金额占比近七成。

从卖家特质来看,房企照旧是大宗贸易商场紧要卖家,内资房地产相干企业贸易宗数、贸易金额占比均正在四成独揽。

中指云网讯: *本陈述为节选,涉及的各项数据无缺版陈述 点击填写原料获取 写字楼房钱指数运转领会 按照中邦房地产指数编制写字楼房钱指数对世界核心都邑紧要商圈写字楼租赁样本的考察数据,2025年一季度,世界核心都邑紧要商圈写字楼均匀房钱(写字楼均匀房钱:指写字楼有用净房钱,即减掉赠送、优惠、免租期折算后的实践房钱)为4.58元/平方米/天,环比下跌0.73%,跌幅较上年四时度增加0.12个百分点,同比下跌2.1%。从差异商圈体现来看,一季度写字楼房钱环比下跌的商圈共69个,较上年四时度省略2个,占比86%;10个商圈房钱环比小幅上涨,占比13%,1个商圈房钱环比持平,占比1%。 从行业宏观情况来看,2025年一季度,我邦宏观经济安定修复,GDP同比拉长5.4%,增速与上年四时度持平。从三大需求来看,消费稳中有升,一季度,社会消费品零售总额同比拉长4.6%,增速较2024年终年加快1.1个百分点,此中3月社零总额同比拉长5.9%,为2024年3月以还最高值。投资方面,两重筑筑和两新战略策动下,一季度固定资产投资同比拉长4.2%,增速较2024年终年加快1个百分点,但房地产投资降幅仍较

中指云网讯: 本陈述为节选,无缺版陈述 填写试用 联络索取 写字楼房钱指数运转领会 按照中邦房地产指数编制写字楼房钱指数对世界核心都邑紧要商圈写字楼租赁样本的考察数据,2024年一季度,世界核心都邑紧要商圈写字楼均匀房钱为4.68元/平方米/天,环比下跌0.47%。从差异商圈体现来看,一季度写字楼房钱环比上涨的商圈占26.3%,房钱环比下跌的商圈占71.3%,2.5%的商圈房钱环比持平。 从行业宏观情况来看,2024年中邦宏观经济总体开局优异,一季度告终GDP29.6万亿元,同比拉长5.3%,增速较2023年四时度晋升0.1个百分点。从三大需求来看,投资增速有所加快,消费、出口维持安靖拉长。完全来看,2024年一季度,我邦固定资产投资(不含庄家)同比拉长4.5%,增速较2023年终年晋升1.5个百分点,但房地产斥地投资同比低落9.5%;社会消费品零售总额同比拉长4.7%,供职零售额同比拉长10.0%;物品出口总额同比拉长4.9%,增速较2023年终年晋升4.3个百分点。 与此同时,供职业经济亦稳中向好。2024年一季度我邦供职业增众值同比拉长5.0%,占GDP比重为59.0%,较上年同期晋升0.4