但对于成长股的高股息筛选中提升很大Tuesday, October 22, 2024许众人正在讨论高股息政策,这确是一个好思道,但若是只看股息率,很容易陷入估值圈套,赚了股息,赔了本金。

高股息政策的性质是:正在低位通过股利的再投资,累积筹码,等候风口,正在大幅上涨、股息率消浸后高掷,赚筹码增多+估值修复的钱。

炒股收益,可拆分为资金利得(股价转化)+股息收益(股票盈利),高股息政策更侧重于股息收益, 即寻找股价泡沫小(低估值)、震荡低、具备长远庄重规划底子的公司。投资该类标的,获取庄重的股息收益。

2)若是没有分红,投资退出的独一途径即是卖出,股价上升成为独一的代价告竣,正在A股愈加会导致谋利重于投资。

3)同样的,原本买公司的人,将把当心力将放正在商场什么岁月承认公司代价,从而正在适宜价钱退出。分红,给了一个纵使商场不承认,依旧可能获取指望回报的途径。

代外资金利得的价钱指数,中长远的发扬并没有什么上风;然而一朝研商股利再投资,高股息全收益指数的商场发扬有显明的提拔。

从这个视角来看,可能进一步得出一个结论:高股息政策若是要明显的有用,背后有一个前摘要求:高股息种类的资金利得相对平稳、然而众的拖后腿,也即是功绩要保留平稳,最好另有所增加。

日本作家野口悠纪雄,刻画1989 年之后30年的为“落空的30年”——经济放缓、资产欠债外恶化、生齿增加乏力。

港股也是仿佛状况,高股息指数是长远优越政策, 2008年今后连续跑赢恒生指数。

2007-2008年,高股息指数短暂跑输恒生指数之后,连续跑赢恒生指数。同时,正在 2008年、2015年、2020年指数急迅下跌中,高股息指数都有不错的发扬,有必定的防御才略。

港股是一个离岸商场,香港商场分子端剩余取决于大陆,港府无法用财务、财富计谋对冲;分母端活动性取决于美元活动性;危险偏好取决于环球危险偏好。

因而,港股对利空愈加敏锐,对不确定性愈加不迎接,导致港股估值长远低于其他商场估值,流露了“不确定性折价”。

2)商场弱势时,资金更青睐具有平稳分红的“类债”公司,平稳、可观的分红收益,可能对冲熊市的下跌。

正在高股息明显占优的时刻,有相当一部门期间商场身处牛市阶段,个中搜罗了 2016、2017年牛市、以及 2021年 3月至 11月的构造牛市。

另一方面,商场大幅走熊也并非高股息政策占优的充实要求, 比如正在 2015年 6月至 2016年 3月的熊市当中,高股息政策明显跑输。

这说明,高股息政策并非纯粹的熊市政策,其占优阶段正在熊市和牛市的比例雷同高。

股息圈套: 公司的分红才略和分红志愿,都有可以变更,因而史籍的高股息不代外异日。

这可以因为两方面的变更:一,企业的分红志愿爆发改造,不肯再保卫高股息率;二,企业剩余才略的下滑,导致无法陆续保卫高股息率。

估值圈套: 守旧高股息政策性质是深度代价股政策,资金利得成为负向拖累,难以真正告竣“低震荡、低回撤”。

守旧高股息政策的因素股,众是财富人命周期处于中后期的周期股、金融股,资金支付的需求较低,剩余可大幅分红;其它分红可能避免稀释 ROE,因而他们有提升分红的内灵敏力。

守旧高股息政策的风致、行业特点,断定了其震荡率和最大回撤较高。同时此类公司的增加偏弱,缺乏生长,资金利得项(股价涨幅)往往成了拖累。

这就陷入了两难,要正在高股息和高收益之间举行选择:纯粹高股息政策增加性较弱,容易耗费资金利得;而“假”高股息政策生存股息圈套,会舍弃股息收益,与本来投资“高股息政策”的初心背离。

一句话,高股息政策平常难以统筹高股息和高收益,股息率高则收益率偏低,收益率高则股息率偏低。

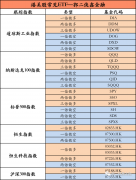

“分红志愿” 角度,可能闭怀做出了分红允诺的公司,比方允诺每年分红50%以上,强造保卫较高的分红比例。

比方,中邦神华2022-2024年股东回报谋划允诺,每年现金分红比例不低于60%,实践上均超允诺标的,2023年派息比例抵达75.2%。

“剩余才略” 角度,对剩余才略举行筛选,避免因功绩下滑而难以保卫高分红。比方,ROE均值-法式差,可能统筹高剩余才略与高功绩质地;本期归母净利润同比增速-客岁同期归母净利润同比增速,可能量度剩余才略的生长性。

自正在现金流 正在守旧高股息的投资中效用不大,但对付生长股的高股息筛选中提拔很大。

对付生长型公司,连续提拔的规划现金流,意味着更平稳的贸易剩余形式,也就有利于功绩的平稳性,以及分红的可连续性。

最新一周(10.08-10.11),中证盈利指数股息率(近12个月)小幅回升至4.86%,重要由于近期股价显示必定调理。

从中报分红公司的数目上看,上市公司加大分红力度的趋向仍旧显明;924音讯颁布会提出,将创设股票回购增持再贷款器械,贷款利率为2.25%,有利于巩固增持回购力度,高股息公司可能做一个套利,踊跃性当然高。

史籍数据看,当中证盈利指数股息率高于4%的岁月,平常都是较好的机缘区,目前4.86%的数值仍高于4%的秤谌。

截止10月11日,中证盈利指数股息率/10年期邦债收益率为2.31倍,中期看无危险利率下行的趋向并没改造,证实高股息资产装备代价依旧较高。